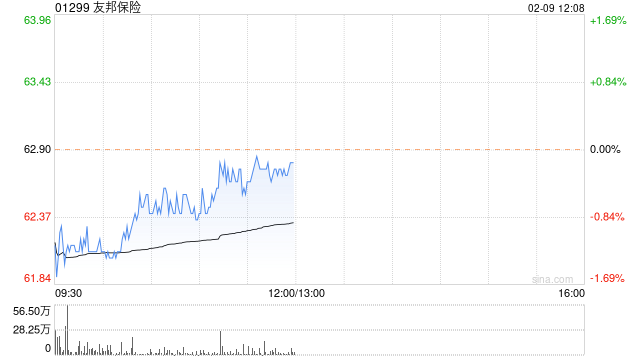

摩通:友邦保险给予增持评级 目标价升至92港元

摩根大通发布研究报告称,给予友邦保险(01299)“增持”评级,目标价由87港元升至92港元,在资本充足基础上,在增长型、价值型和收息型方面都提供具吸引力的风险回报。将其2023-25年的新业务价值预测平均小幅上调0.3%,反映本地和内地业务增长趋势强过预期。该行预测2024和2025财年内含价值将分别增长12%和13%,从而推动企业价值复合增长。同时预计到2024年12月,友邦保险总自由资金余额在考虑到回购和股息后将达到167亿美元。在自筹资金增长和资本基础强劲的情况下,股东总回报将有更大的提升空间。